2015年第二季度各月,房地产开发投资额呈现逐月上升态势,其中6月份投资额达到1.17万亿元,同比上年同期上涨了3.4%。从环比值看,4月份较3月下降10.8%,但5月和6月的投资额较快增加,且环比值逐月递增,分别为22.9%和35.3%。投资额同比看,第二季度各月增幅分别为0.5%、2.4%和3.4%,同比增幅呈现逐月小幅回升态势,但较去年同期增幅明显回落了10个百分点左右。从数据看,房地产投资再创新高,季度内同比增幅有触底回升的势头。

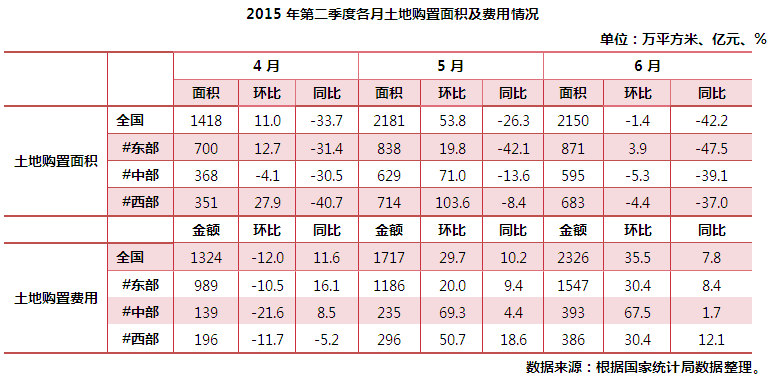

第二季度内各月,土地购置面积先增后减, 5月份,土地购置面积2181万平方米,环比增长53.8%。6月份,土地购置面积较5月份有所回落。二季度各月土地购置面积较去年同期出现了明显下降,平均降幅达到了三成以上。土地市场实际是延续了一季度以来的降温态势,虽偶有一线城市“地王”爆出,但整体土地市场降温态势并没有明显改变。尤其是一线城市之外的市场,土地流拍现象增多,企业购地积极性下降。

第二季度4-6月新开工面积逐月增加,环比增速基本持平,同比看,各月均呈现下跌态势,平均跌幅14%左右。分类市场方面,住宅、办公楼、商业营业用房这三类主要物业在二季度的新开工面积都表现为开工量逐月增加,同比则全部下跌,住宅和办公楼新开工下跌幅度较大,跌幅普遍超过15%,商业营业用房同比跌幅在10%以内。

竣工面积方面,无论是总的竣工面积还是分类市场竣工面积,都表现为逐月上涨态势。总竣工面积及住宅竣工面积以及对应同比变化,都弱于新开工面积及同比增幅,未来半年市场供应依然不会很充分。

从月度成交看,2015年第二季度各月,全国商品房销售面积呈现逐月上升态势, 5、6月份市场反弹力度较大。尤其是6月份,较5月份增长了48.5%。从绝对量看,6月份商品房成交1.43亿平方米,同比增长16%。”330“新政后,尤其是3-5月份股市的财富效应推动了楼市热销行情。

销售金额方面,今年6月份的销售金额(9850亿元)较5月份大涨接近五成,较去年同期上涨32.1%,再创历史同期单月新高。

第二季度各月,商品房及住宅销售金额增幅都高于相对应销售面积增幅,表明第二季度房价明显上升。这主要得益于央行购房贷款新政及财政税收减免政策的推行,改善型住房需求全面爆发。

第二季度各月70个大中城市房价指数表现,房价环比上涨城市个数增加,涨幅略有扩大,房价同比降幅继续收窄。季末6月份,价格环比下降的城市有34个,上涨的城市有27个,持平的城市有9个;与去年同月相比,价格下降的城市有68个,上涨的城市有2个。

从以上房价数据变化看,最高涨幅无论同环比,都是深圳独占鳌头,显示在第二季度深圳房价的爆发力度。70城市房价指数平均涨幅走势,环比看房价已经由跌转增,逐步加速,同比看,房价较去年同期还在下降,但跌幅已经逐月收窄。北京、上海、广州、深圳四个一线城市,短期房价已经全部转正,这与一线城市市场销售火热是对应的。同比房价方面,深圳上海已经转正,北京和广州还低于去年价格水平,但跌幅同样已经大幅收窄。

住房城乡建设部住房保障司数据,2015年全国棚户区改造任务580万套,半年已经开工了348万套,占比60%,能顺利完成2015年580套的改造任务。住建部表示和有关部委已经下达了今年的分省任务和资金,完成任务没有问题。

6月30日,国务院下发《国务院关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》(以下简称《意见》)。《意见》要求加大改造建设力度,计划在2015-2017年三年内改造包括城市危房、城中村在内的各类棚户区住房1800万套(其中2015年580万套),农村危房1060万户(其中2015年432万户)。

同时,《意见》提出,要创新融资体制,推动政府购买棚改服务,各省(区、市)应根据棚改目标任务,统筹考虑财政承受能力等因素,制定本地区政府购买棚改服务的管理办法;推广政府与社会资本合作模式,在城市基础设施建设运营中积极推广特许经营等各种政府与社会资本合作(PPP)模式。

房地产贷款继续稳步增长,保障性开发贷款高速增长二季度末,人民币房地产贷款余额19.3万亿元,同比增长19.4%,增速与上季末基本持平;1-6月份增加1.88万亿元,同比多增3444亿元,增量占同期各项贷款增量的28.7%,比上年同期占比水平高1.9个百分点。

二季度末,房产开发贷款余额4.88万亿元,同比增长20.9%,增速比上季末低1.3个百分点;地产开发贷款余额1.54万亿元,同比增长32.8%,增速比上季末高2.2个百分点。个人购房贷款余额12.64万亿元,同比增长17.8%,增速比上季末高0.2个百分点,比各项贷款增速高4.4个百分点;1-6月份增加1.12万亿元,同比多增1767亿元。

二季度末,房产开发贷款中的保障性住房开发贷款余额1.53万亿元,同比增长58.2%;1-6月份增加3895亿元,同比多增1493亿元,增量占同期房产开发贷款的68.6%,比上年同期增量占比高21.2个百分点。

房地产资金来源总量保持稳定,“其他资金”来源比重加大

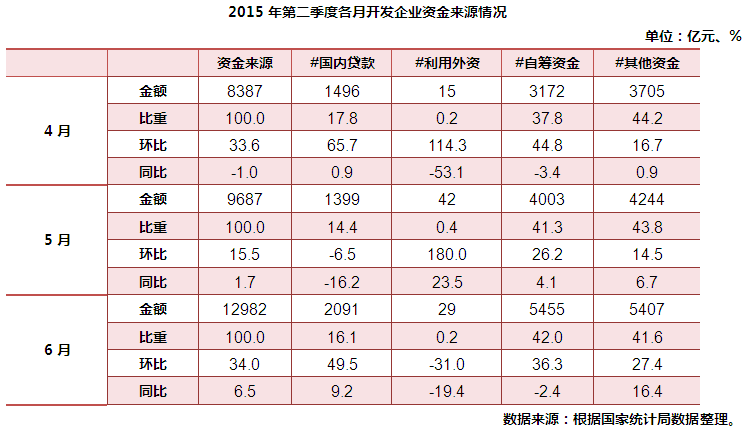

第二季度各月,开发企业资金来源总量呈现逐月上涨态势,环比波动增长,4月环比值为33.6%,5月为15.5%,6月则跃升为34%;同比涨幅表现为逐月上涨,分别为-1.0%,1.7%和6.5%,显示开发企业资金供应态势良好。

开发企业入榜门槛和行业集中度继续上升克而瑞信息集团继续发布2015年上半年房地产开发企业销售金额和销售面积排行榜。开发企业销售金额和面积门槛继续上升。“330“新政之后,市场行情由冷转暖,房企的入榜门槛亦继续上升。和一季度的金额、面积门槛双双下滑不同的是,2015年上半年,房企金额及面积门槛均高于去年同期。

行业集中度提升但增速有所放缓。“红五月”以来,房企销售快速增长,行业集中度进一步提升。TOP10、TOP20及TOP50房企的金额及面积集中度均同比上升。同时,TOP100房企金额集中度达43.01%,占据市场份额近半。

国房景气指数触底回升4-6月份,国房景气指数分别为92.56,92.43和92.63。随着楼市进入热销期,国房景气指数也呈现触底反弹态势,预期未来三个月到半年指数将继续反弹。

第二季度,深圳房价领涨全国,一些项目的房价据称短期上涨了30-40%,国家统计局发布的房价指数,深圳6月份的环比同比达到7.2%和15.9%,涨幅惊人。深圳房价的这轮上涨得益于“330新政“的实施,也与深圳这个城市山多地少、年轻人多刚需和改善需求强、平均收入水平高等因素有密切关系。深圳的人口特性、地理特性决定了其楼市发展较全国而言有一定特殊性。

北京上海等一线城市虽然房价也有反弹,但其上涨程度就没有深圳这么强烈,再加上一线城市还没有完全放开限购政策,因此房价也很难在短期内收到投资资金的大规模冲击。从全国范围看,房地产市场依然在分化中,宽松政策的着力点依然是放开市场手脚,让市场逐步回归主导地位,消化库存。在多年连续建设情况下,三四线城市的库存问题还远未解决,因此也不到房价普遍上涨的时候。

股市波动对楼市有联动打压作用6月份,乃至7月上旬,中国资本市场经历了世所罕见的股灾,大盘从5100多点一路调整到3500点附近,很多股票价格遭腰斩,股民损失惨重。中国经济和社会一度因股市的动荡而发生波动。在中国政府的动员下,国家级“救市“迅速展开。目前”救市“依然在进行中,但言”成功“还有些早。

股市的下跌,毫无疑问会影响楼市的运行。股市的突然回调,将大量潜在购房者的资金套住,投资者不得不放弃购房计划。如果股指不能短期内恢复升势,房地产的销售必然会受到打击。投资者越是想弃“股”入“房”,股市其实也就很难短期起来,大量的套牢盘就是规模巨大的“空军”。从历史看,1987年美国股灾、1997年亚洲金融危机、2007年中国股市崩盘,无一例外都对当地房地产价格产生了重要影响,即股票价格崩盘,楼市价格回落。

市场分化趋势加剧,部分城市库存还在增加,企业发展同样分化市场发展分化。省区与省区之间,城市与城市之间差异明显。从城市来讲,一线城市和部分二线城市商品房销售面积上升明显,而多数三四线城市销售不畅的状况没有明显改善。商品房去库存压力大,6月末全国商品房待售面积为65738万平方米,一些城市新建住宅去库存的周期可能要超过24个月。

企业同样分化。面对未来市场的挑战和不确定性,大企业之间不计前嫌,开展合作已经成为趋势,万科和万达的联合就是明证。房地产企业和互联网公司的结合更是呼应者众,如华远和360,小米和正荣,腾讯和方兴地产等合作,在智能家居方面发挥各自的优势,未来发展有想象空间。显然,走在时代前列的都是明星公司,其余大部分中小开发企业则处于资金断裂、融资困难、销售不畅的尴尬境地。

上半年“330行政“是主要部委推动的国家级政策组合,政策效果已经显现,下半年不再会有类似力度的政策出台,但政策口径依然是鼓励和稳定住房消费,针对一线城市住房消费快速回暖,且价格上涨迅猛这一情况(尤其是深圳),一线城市的限购政策预计很难取消。政策的执行可谓宽严相济。

金融政策方面,央行预计还会放松货币政策,降息及降准1-2次。

房地产税立法改革下半年不会出台,但前期的舆论铺垫,乃至立法前的意见征询则会逐步进行。

市场表现:商品房销售实现正增长,环比价格持续回升,同比价格跌幅逐步收窄房地产销售面积和销售额上半年就实现了同比增幅的“由负转正“,得益于利好政策推动下的改善居住需求爆发。下半年市场销售局面谨慎乐观:一方面政策还会延续宽松的口径,这个基本面不会变,但也应看到,宏观经济增长并不乐观,尤其是股市震荡带来的财富湮灭效应,对楼市消费同样有打击,同时,改善需求第二季度集中释放后,下半年则进入平缓期,销售量不可期望过高。因此,综合考量,下半年市场销售应维持在”春暖“的节奏,全年实现同比正增长已属乐观预计。

价格方面,上半年国家统计局公布的70大中城市房价指数,经进一步核算的平均环比房价指数已经出现连续正增长,平均同比房价指数跌幅在收窄。下半年将延续这种走势,年底同比房价预计实现负转正。

(一)稳定住房消费。在目前住房供需基本平衡的现状下,结合我国新型城镇化和人口结构的明显变化,建议将政策明确为保证自住性需求、支持改善性需求、允许投资性需求。支持政策应覆盖需求端和供应端。鼓励卖旧买新。对在规定时间内买新房卖旧房的家庭,应按卖房买房后所得差额征收所得税,同时免征或者减征营业税和契税。进一步降低住房贷款首付比例。参照国际惯例,将第一套房的商贷首付比例下限从30%下调至10-20%,第二套房首付比例下限、公积金首付比例下限等也做相应下调。具体由商业银行根据各自风控要求灵活执行。

(二)以去库存为重点,处理好市场和保障、房地产和其他产业之间的关系,形成良性互动和支撑。一是因地制宜确定商品房和保障性住房的比例关系,充分利用新建商品住房和存量住房作为保障性住房资源,相应减少新建、配建各类保障性住房。其中,大中型城市住房保障压力较大,政府可收购新建和存量商品房作为保障房源;对于保障房过剩的中小城市,保障房房源可转化为商品房出售,对待售商品房较多和存量住房供应充分的地区,应推行货币化住房保障。二是公租房入住率低的地区,公租房筹建规模和政策调整需要更多从承租人生活便利考虑,避免公租房闲置,减少浪费。三是重视商品房租赁消费,充分利用市场化手段,规范、完善住房租赁市场。对持有待售商品住宅的企业,可鼓励其出租住房,国家可出台相应的金融及税收支持政策。定向引入国际低成本资金,降低融资成本。

(三)以住房公积金制度为基础,设立政策性国家住房银行。当前信托、互联网金融等新兴金融市场及产品快速发展,分流银行储蓄存款,增加银行揽储成本,分流传统银行体系的流动性。银行发放个人住房贷款积极性下降,普遍收紧贷款规模,取消利率折扣,贷款支持力度减弱。而住房公积金贷款受资金来源和管理体制限制,贷款规模难以迅速扩张,支持作用弱化。建议学习发达国家的成功经验,设立类似美国“房利美“及”房地美“的国家级住房贷款互助机构,支持住房消费和专项住房建设。

(四)加大城镇棚改和新农村建设支持力度。棚改对改善居住条件、增加住房消费、促进投资作用重大。当前棚户区改造工作中,资金不足是关键,应采取灵活多样的支持政策。对于东部等发达地区,建议将中央补助资金以贴息方式下达,撬动商业性信贷资金支持棚户区改造;对于中西部欠发达地区,应继续加大中央资金的直接补助力度,吸引社会各方资金投入; 自实现棚改项目资金平衡方面,应重点解决剩下的“骨头“项目和市场价差小的工矿区棚改项目,根据城市和项目情况采取就地平衡或异地平衡的灵活模式及补助、信贷等支持政策。

(五)合理控制商业地产的开发规模。防止商业地产、城市综合体过度开发,造成资金和土地资源的浪费,甚至挤压基础设施投资,影响房地产市场的健康稳定发展。建议各地在制定“十三•••五“发展规划中,合理安排大型商业地产,城市综合体数量,重视发展区域商业、街区商业、社区商业,利用”互联网+“趋势,以社区O2O为着力点,把零散孤立的社区服务网点有效整合起来,完善社区产业和服务功能,解决”最后一公里”问题。